Elektronik Tebligat (e-tebligat) Adresi Nedir?

Elektronik tebligat (e-tebligat), vergilendirmeye ilgilendiren ve hüküm ifade eden bilumum hususların gerçek ve tüzel kişilere fiziki ortamda tebliğ yapılmasına gerek olmaksızın interaktif şekilde gönderilmesini sağlayan ve fiziki olarak yapılan tebliğler ile aynı hükümde olan, vergi idaresi tarafından 01.04.2016 tarihinden itibaren uygulanan bir tebliğ şeklidir.

Elektronik Tebligat (e-tebligat) Vergi Usul Kanununda Nasıl Düzenlenmiştir?

213 sayılı Vergi Usul Kanunu’nun 21’inci maddesinde tebliğ; “vergilendirmeyi ilgilendiren ve hüküm ifade eden hususların yetkili makamlar tarafından mükellefe veya ceza sorumlusuna yazı ile bildirilmesidir.” Şeklinde tanımlanmıştır. Kanunun 93’üncü maddesi tebliğ esaslarını düzenlemiş olup, tebliğin tahakkuk fişinden başka aşağıda sayılan usuller ile yapılabileceğini belirtmiştir.

- Adresi bilinenlere osta vasıtasıyla ilmühaberli ve taahhütlü olarak,

- Adresi bilinmeyenlere ilan yoluyla,

- Tebliğ yapılacak kişinin kabul etmesi şartı ile dairede veya komisyonda.

Elektronik tebligat sistemine geçişle birlikte kanuna 107/A maddesi eklenmiştir. Eklenen bu maddede kendisine tebliğ yapılacak kimselere kanunun 93’üncü maddesine bağlı kalınmaksızın tebliğ yapılabileceğini düzenlemiştir. Buna göre kendisine tebliğ yapılacak olan gerçek ve tüzel kişilerin elektronik ortamda tebligata elverişli adresinin olması durumunda yukarıda maddeler halinde sayılan tebliğ usullerine bağlı kalınmaksızın tebliğ yapılabilecektir.

Dikkat edilecek olursa kanun hükmü elektronik ortamda tebliğe elverişli adresi olanlara yapılacak tebliğde elektronik tebliğ yapılma hususunu zorunlu tutmamış, idarenin tercihine bırakmıştır. Yani gerçek ve tüzel kişilerin elektronik ortamda tebliğe elverişli adresleri olsa dahi bu adreslere tebliğ yapılmaksızın örneğin adres biliniyorsa posta yoluyla tebliğ de yapılabilecektir.

Kendisine elektronik ortamda tebliğ yapılan kişinin, tebliğ evrakının elektronik adreslerine ulaştığı tarihi takip eden 5’inci günün sonunda kanun gereği tebliğ yapıldığı kabul edilir. Bahsi geçen 5’inci günün sonu mesai saatinin bitişini ifade etmektedir. Örneğin 01.01.2023 tarihinde elektronik adrese gönderilen evrak 06.01.2023 tarihinde saat 17:00’da tebliğ edilmiş sayılır. Kişinin tebliğ evrakını okuması veya okumaması tebligatın geçerliliğini etkilememekte ve her halükarda 5’inci günün sonunda tebliğ yapılmış sayılmaktadır.

Kimler Elektronik Tebligat (e-tebligat) Adresi Almak Zorundadır?

456 sıra nolu Vergi Usul Kanunu Genel Tebliği’nin 4’üncü maddesine göre aşağıda sayılan kişiler elektronik tebligat adresi almak zorundadır.

- Kurumlar vergisi mükellefleri

- Ticari, zirai ve mesleki kazanç yönünden gelir vergisi mükellefiyeti bulunanlar (Kazançları basit usulde tespit edilenlerle gerçek usulde vergiye tabi olmayan çiftçiler hariç)

- İsteğe bağlı olarak kendilerine elektronik tebligat yapılmasını talep edenler.

Yukarıda yer alan son maddede görüleceği üzere elektronik tebligat isteğe bağlı olarak da alınabilmektedir. Ancak burada dikkat edilmesi gereken husus, bir defa isteğe bağlı olarak elektronik tebligat adresi alındığında zorunluluk kapsamında girmesidir. Daha açık ifade ile zorunlu veya ihtiyari olarak elektronik tebligat sistemine dahil olanların bazı haller dışında elektronik tebligat sisteminden çıkmaları mümkün değildir. Bu durumlar; tüzel kişilerde ticaret sicil kaydının silinmesi, gerçek kişilerde ise kişinin ölümü veya gaipliğine kadar verilmesidir. Burada özellikle vergi mükellefiyeti terkin edilen tüzel kişilerin ticaret sicil kayıtlarının silinmesi hususuna dikkat etmesi gerekmektedir. Ticaret sicil kaydı silinmeyen tüzel kişilere yapılacak olan elektronik tebligatlar, mükellefiyetleri terkin edilmiş olsa dahi geçerli olacaktır.

Elektronik Tebligat Adresi (e-tebligat adresi) Nasıl Alınır?

Bir önceki başlıkta elektronik tebligat alma zorunluluğu getirilen kişilere değindik. E-tebligat adresi başvurusu gerçek ve tüzel kişiler için aşağıda belirtildiği gibi olacaktır.

- Gerçek kişiler, https://ivd.gib.gov.tr adresinden kullanıcı kaydı oluşturarak veya bizzat veya elektronik tebligat sistemi ile işlem yapmaya yönelik noterden verilmiş vekaletname olması koşulu ile vekilleri aracılığı ile bağlı bulundukları vergi dairesine başvurmak suretiyle alabilirler.

- Kurumlar vergisi mükellefleri, “Elektronik Tebligat Talep Bildirimi” ile kurumlar vergisi yönünden bağlı bulundukları vergi dairesine kanuni temsilcileri veya elektronik tebligat sistemi ile ilgili işlemleri yapmaya yönelik noterden verilmiş vekaletname olması koşulu ile vekilleri aracılığı ile bağlı bulundukları vergi dairesine başvurmak suretiyle alabilirler.

Gerçek kişilerde interaktif vergi dairesi üzerinden (https://ivd.gib.gov.tr adresinden) sisteme nasıl dahil olabileceklerini adım adım gösterelim.

- https://ivd.gib.gov.tr adresine tıklanır.

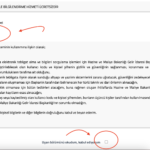

- Sitenin sol tarafında bulunan kısmından e-devlet girişi yapılıp taahhütname onaylanarak yeni kullanıcı kaydı oluşturulur.

- Çıkan ekranda uygulamaya izin verilir ve gerçek kişi için seçeneğine tıklanır.

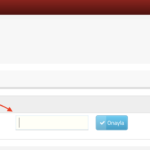

- 6 haneli şifre belirlenir ve cep telefon numarası girilerek kaydet ve ilerle butonuna tıklanır.

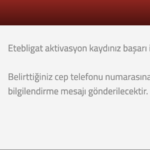

- Cep telefonuna gelen onay sms ile doğrulama yapılarak kayıt tamamlanır.

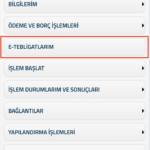

- Kayıt tamamlandıktan sonra sistem sizi giriş sayfasına yönlendirecektir. Burada T.C. kimlik numaranızı ve belirlediğiniz şifre ile giriş yapabiliriniz. Giriş yaptıktan sonra elektronik tebligat (e-tebligat) adresi başvurusu için aşağıdaki adımları sırasıyla izleyin.

Aktivasyon kayıt mesajı ile birlikte elektronik tebligat adresiniz kullanılabilir duruma gelecektir.