Giriş

Vergiye gönüllü uyumun artırılması, vergiye uyum maliyetinin azaltılması ve kayıt dışı ekonomi ile etkin bir şekilde mücadele edilmesi amaçlarıyla, 213 sayılı Vergi Usul Kanunu’nun 370. maddesinde “İzaha davet” uygulaması düzenlenmiştir. Bu makale, izaha davet uygulaması hakkında yayımlanan 519 Sıra No.lu Vergi Usul Kanunu Genel Tebliği çerçevesinde hazırlanmıştır.

İzaha Davet Uygulaması Nedir?

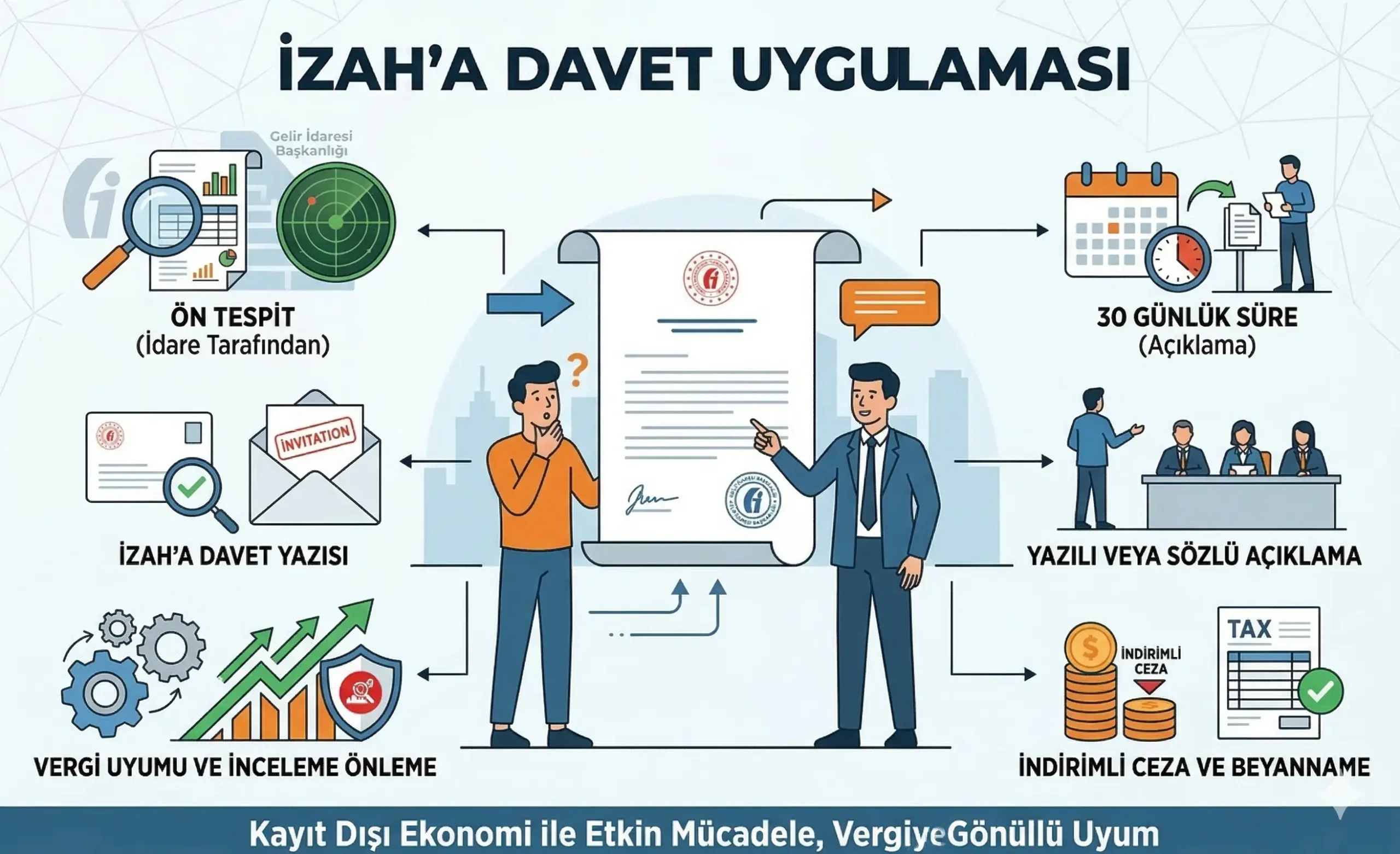

İzaha davet uygulaması, mükelleflerin talebi ile değil, idarenin ön tespitleri ile başlatılan idari bir yoldur. Gelir İdaresi Başkanlığı ve Vergi Denetim Kurulu Başkanlığı bünyesinde kurulan Ön Tespit ve İzah Değerlendirme Komisyonları tarafından yürütülmektedir.

İzaha Davet Uygulamasının Mükelleflere Sağlayacağı Faydalar

Bu uygulama ile mükelleflerin vergi ziyaına sebebiyet vermediği durumlarda, vergi incelemesine veya takdire sevk edilmesi önlenmektedir. Mükelleflerin olayların gerçek mahiyetinin tespitinde katkıda bulunması hedeflenmektedir.

Mükellefler İzaha Davet Uygulamasına Başvuru Yapabilir mi?

İzaha davet uygulaması, mükelleflerin ön tespit konusuyla ilgili olarak izaha davet edilmesi ile başlatılır ve mükellefler bu uygulamaya başvuru yapamazlar.

İzaha Davet Uygulamasında Yapılan Ön Tespit Nedir?

Ön tespit, vergi kanunlarının verdiği yetki kapsamında vergi incelemesi yapmaya ve/veya mükelleflerle ilgili bilgi toplamaya yetkili kişiler tarafından yapılan bir değerlendirmedir. Bu değerlendirme sonucunda verginin ziyaa uğramış olabileceği yönünde tespit yapılmaktadır.

Ön Tespitin Şartları

Ön tespit, vergi incelemesine başlanılmadan önce yapılmalıdır. İhbarda bulunulmamış ve takdir komisyonuna sevk işlemi yapılmamış olması gerekmektedir.

İzaha Davet Edilen Mükellefler Ne Yapmalıdır?

Kendilerine izaha davet yazısı gönderilen mükellefler, yazının tebliğ tarihinden itibaren 30 gün içerisinde yazılı veya sözlü olarak açıklamalarını yapabilirler.

Yapılan İzahın Değerlendirilmesi Sonucunda Yapılacak İşlemler

Komisyonca yapılan izah değerlendirmesi sonucunda, mükelleflerin vergi ziyaına sebebiyet vermediği tespit edilirse bu durum mükellefe bildirilir. Aksi takdirde, mükelleflerin beyanname vermesi ve tahakkuk eden vergileri ödemesi gerekecektir.

İzaha Davet Kapsamında Verilecek Beyannamelerde Yapılacak İşlemler

Mükellefler, ön tespit tutanağında belirtilen tutarı kapsayacak şekilde beyanname vermek zorundadır. Beyanname uygulamalarında, referans numarasının belirtilmesi önemlidir.

Kaçakçılık Fiilleriyle Verginin Ziyaa Uğratılması

Vergi Usul Kanunu’nun 359. maddesine göre, kaçakçılık fiilleri ile verginin ziyaa uğratılmış olabileceği durumlarda haklarında ön tespit yapılan mükellefler izaha davet edilmez.

İndirimli Ceza Koşulları

Mükellefler, indirimli ceza uygulamasından yararlanabilirler. Ancak, izaha davet edilen mükellefler pişmanlık hükümlerinden yararlanamaz.

Sonuç

İzaha davet uygulaması, mükelleflerin vergi uyumunu artırarak, kayıt dışı ekonomi ile mücadele etmeyi hedeflemektedir. Mükelleflerin bu süreçte dikkatli olmaları ve belirtilen süreler içinde gerekli işlemleri yapmaları önemlidir.