Konut kira geliri nedir?

Konut kira geliri; gerçek kişilerin sahip oldukları konutu mesken olarak kiraya verip elde ettikleri gelirdir. Gelir Vergisi Kanunu kapsamında bu gelir türü gayrimenkul sermaye iradı (GMSİ) olarak değerlendirilir.

2026 yılı konut kira geliri istisnası ne kadar?

2026 yılında mesken kira gelirleri için uygulanan istisna tutarı 58.000 TL’dir. Yıllık toplam mesken kira geliri bu tutarı aşmıyorsa (ve başka bir nedenle beyan zorunluluğu doğmuyorsa) genellikle beyanname verilmez.

Not: 2026 gelirleri için beyan dönemi, takip eden yılın Mart ayıdır (genellikle 1-31 Mart 2027). Kesin tarihler için her yıl Gelir İdaresi Başkanlığı duyuruları takip edilmelidir.

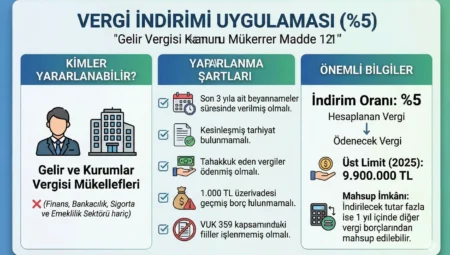

İstisna hangi şartlarda uygulanmaz? (İstisna hakkının kaybedildiği durumlar)

Aşağıdaki durumlarda 2026 konut kira geliri istisnasından yararlanamazsınız:

- Beyan edilmesi gereken kira gelirini süresinde beyan etmezseniz (eksik veya geç beyan), istisna hakkı kaybedilebilir.

- Ticari, zirai veya serbest meslek kazancı nedeniyle yıllık beyanname vermek zorundaysanız, mesken istisnası çoğu durumda uygulanmaz.

- Gelir toplamınız belirli eşikleri aşıyorsa istisna devre dışı kalabilir. (Yüksek gelir grubundaysanız bu maddeyi özellikle kontrol edin.)

- İşyeri kira geliri için mesken istisnası yoktur; istisna yalnızca konut (mesken) kira gelirlerine uygulanır.

Birden fazla konut, ortak mülkiyet ve miras durumunda istisna

Bu bölüm en çok hata yapılan yer. Kurallar özetle şöyle:

- Birden fazla konuttan kira geliri elde edilse bile istisna, toplam mesken kira geliri için bir kez uygulanır (konut başına ayrı ayrı değil).

- Konut birden fazla kişiye aitse (ortak mülkiyet), her ortak kendi payına düşen kira geliri için istisnayı ayrı ayrı değerlendirir.

- Paylaşılmamış miras üzerinden kira geliri varsa, mirasçılar paylarına düşen gelir üzerinden ayrı ayrı istisnadan yararlanabilir.

Beyanname vermeme gerekçesi nasıl bildirilir?

İlgili yılda hiç kira geliri elde edilmemesi veya gelirin istisna altında kalması gibi nedenlerle beyanname vermiyorsanız, Hazır Beyan Sistemi üzerinden işlem yaparak gerekçenizi kayda geçirebilirsiniz. “Nasıl olsa sistem görür” yaklaşımı, sonradan izah yükü doğurabilir.

2026 için pratik örnekler

Örnek 1 (Beyanname gerekmez):

2026’da konutunu aylık 4.500 TL’ye kiraya veren bir mükellef, yıl sonunda 54.000 TL kira geliri elde eder. Başka bir beyan zorunluluğu yoksa, bu tutar 58.000 TL istisna altında kaldığı için beyanname verilmez.

Örnek 2 (Beyanname gerekir):

2026’da yıllık mesken kira geliri 60.000 TL olan bir mükellef, istisna tutarı olan 58.000 TL’yi aştığı için beyanname verir. Beyan sırasında istisna düşüldükten sonra kalan tutar üzerinden vergilendirme yapılır.

Sık sorulan sorular (FAQ)

İstisna tutarını 1 TL geçersem ne olur?

İstisna tutarını aştığınız anda beyannameye girersiniz. İstisna tutarını düşüp kalan kısmı beyan ederek vergilendirirsiniz.

Konut + işyeri kira gelirim varsa istisna nasıl uygulanır?

Mesken istisnası yalnızca konut kira gelirine uygulanır. İşyeri kira geliri için ayrı bir istisna yoktur; ayrıca stopaj/tevkifat gibi kurallar devreye girebilir.

Bir evde 2 ortak var. İstisna tek mi, iki mi?

Ortaklarda istisna kişi bazındadır. Her ortak kendi payına düşen gelir için (şartları sağlıyorsa) istisnayı ayrı ayrı dikkate alır.

Beyannameyi geç verirsem ne kaybederim?

Geç/eksik beyan, istisna hakkının kaybedilmesi ve cezalı tarhiyat riskini doğurabilir. Süreleri kaçırmayın.

Kontrol listesi (2026 gelirleri için)

- Toplam mesken kira gelirinizi yıllık olarak netleştirin (tahsil edilen tutar).

- Geliriniz 58.000 TL’yi aşıyor mu kontrol edin.

- Ticari/zirai/serbest meslek kazancı veya başka beyan zorunluluğu doğuran geliriniz var mı bakın.

- Ortaklık/miras varsa pay oranlarını doğru uygulayın.

- Beyan gerekiyorsa Mart ayında süresinde verin; gerekiyorsa Hazır Beyan üzerinden işlem yapın.

Kaynaklar

2) Gelir Vergisi Tarifesi (2026) – GİB PDF arşivi:

Uyarı: Bu metin bilgilendirme amaçlıdır. Özel durumlarda (birden fazla gelir unsuru, işyeri kirası, ortaklık, istisna kaybı riski vb.) beyanın nasıl yapılacağı değişebilir.